[Article partenaire] La pandémie du coronavirus a généré une crise sanitaire, sociétale, économique et financière mondiale sans précédent. Les incertitudes concernant l’ampleur et les conséquences de la pandémie sont nombreuses et suscitent de nombreuses questions, notamment concernant les précautions à prendre pour minimiser l’exposition au risque dans votre stratégie patrimoniale.

Comment pouvez-vous contribuer à réduire les risques et l’impact fiscal au sein de votre portefeuille ? Comment pouvez-vous vous positionner stratégiquement face à un marché en déclin ou comment pouvez-vous potentiellement optimiser votre stratégie patrimoniale en tant que résident fiscal américain ?

Face à ce doute, il est essentiel de rester proactif dans la gestion de vos investissements afin de réduire les risques et même de profiter des marchés en récession.

USAFrance Financials répond à vos questions pour French Morning afin de vous aider à sortir de cette crise en position de force.

Après plus d’une décennie d’expansion, le marché financier se retrouve dans une position plus qu’incertaine. La rapide propagation du Covid-19 en est en grande partie responsable, mais cette instabilité est également due à la fin d’un cycle expansionniste de l’économie mondiale qui engendre aujourd’hui une correction boursière dans le monde entier. D’autre part, la forte chute du prix du baril de pétrole, conséquence d’une querelle entre la Russie et l’Arabie Saoudite, impacte fortement les marchés boursiers. Enfin, à cela s’ajoutent des forces non fondamentales, telles que l’impact de ventes émotionnelles par certains investisseurs soumis à la panique et la résultante d’algorithmes de trading automatisés, qui viennent exacerber cette situation.

Les secteurs les plus affectés sont bien évidemment les compagnies aériennes, les hôtels, les croisières, les casinos, les restaurants, les magasins de détail et les activités liées aux biens non-essentiels. Ainsi, les économistes s’attendent à un impact négatif sur le PIB américain notamment, sur les deux prochains trimestres avant que l’économie ne se stabilise dans le cas d’hypothèses optimistes d’endiguement plus ou moins rapide de l’épidémie. À l’inverse, si la situation sanitaire ne peut être contenue, nous nous attendons bien évidemment à une crise bien plus longue.

Afin de faire front à cette crise, les gouvernements entreprennent des actions drastiques et historiques. Face au virus, des populations entières se voient confinées et les efforts sanitaires ont été démultipliés. Sur l’aspect économique, Président Trump va probablement abattre toutes ses cartes en vue de sa réélection. Parmi ces effets de levier figurent une baisse historique des taux d’intérêt, des injections massives de liquidités, d’importantes réductions d’impôts et un soutien accru aux entreprises et aux particuliers. Il s’agit d’un montant historique de relance économique.

Afin d’aider à réduire le risque dans votre portefeuille d’investissement, vous avez plusieurs cordes à votre arc. Tout d’abord, il est indispensable de répondre à ces deux questions : Combien d’argent êtes-vous prêt à investir? Quels sont les risques que vous êtes réellement capable de prendre? Ensuite, il s’agit de réduire, voire d’annihiler toute prise de décision émotionnelle qui pourrait avoir des impacts négatifs sur le long terme. Puis, maintenir une allocation d’actifs diversifiée avec laquelle vous êtes confortable sur le long terme va être primordial. Et enfin, des actifs peu ou non-corrélés au marché financier, tels que des instruments bancaires ou d’assurance, qui permettraient non seulement de réduire l’exposition globale de votre stratégie patrimoniale, mais également d’ajuster positivement votre capacité à générer du rendement sur vos autres investissements financiers et/ou immobiliers.

Une stratégie financière solide passe par une planification en amont afin que vous puissiez être en position de force lorsque que les opportunités se présentent. Une solution est de mettre en place une stratégie à deux vitesses afin d’être proactif lors d’une baisse de marché. Cette stratégie consiste, à la fois, à détenir des actifs corrélés et des actifs peu ou non-corrélés aux marchés financiers et immobiliers.

À cet effet, quand les marchés se portent bien, cela permet une accumulation de richesse soutenue par un momentum expansionniste de l’économie tout en gardant en parallèle des actifs non corrélés. Lors d’une crise financière, les actifs non corrélés sont naturellement activés afin d’optimiser leurs coûts d’opportunité dans des actifs maintenant dépréciés.

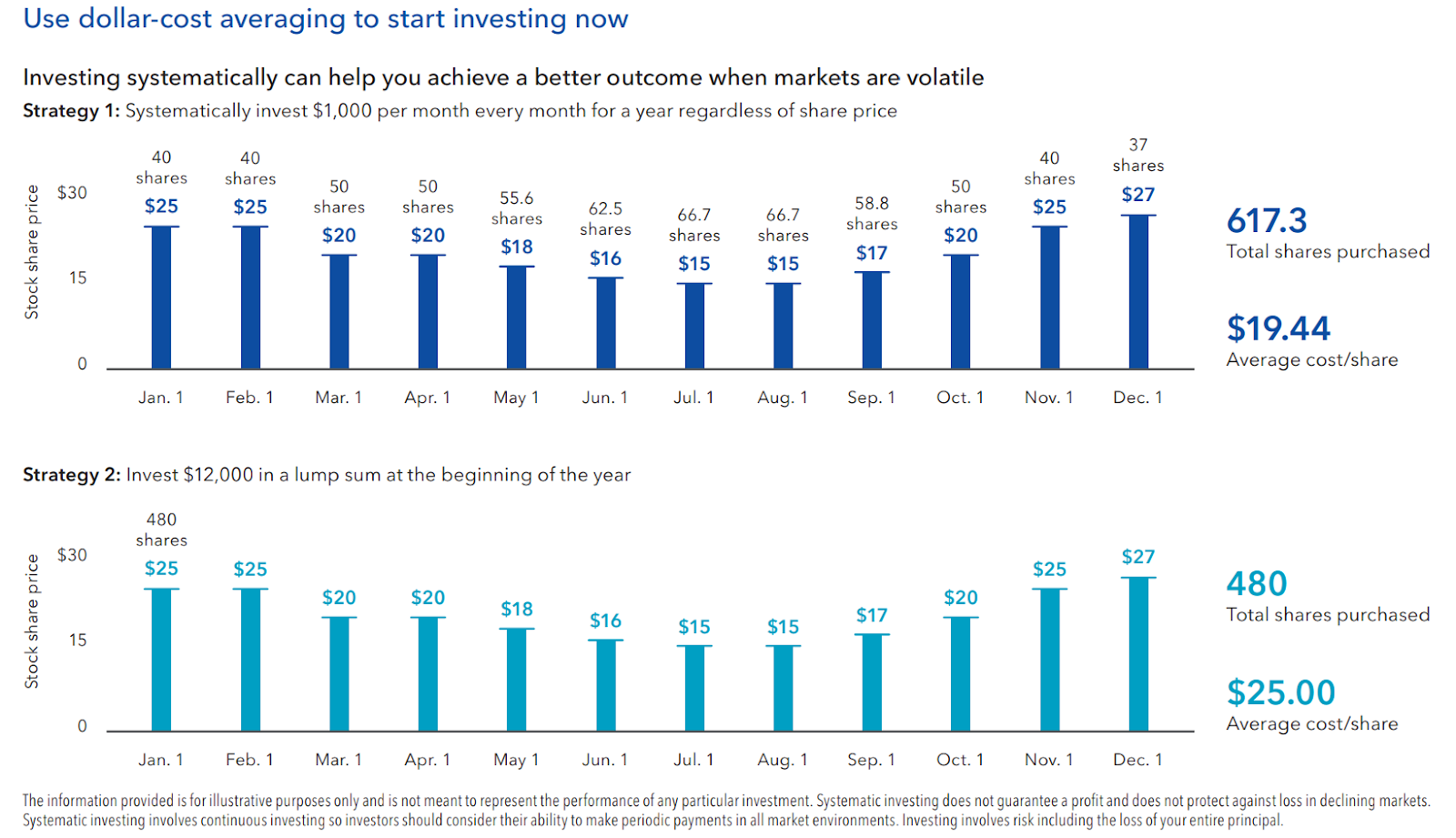

Pour se faire, en plein tumulte des bourses financières, l’idée est de monitorer les indicateurs permettant de signaler le moment opportun pour commencer la mise en place d’une stratégie de « Dollar Cost Averaging (DCA) » (l’investissement programmé). En effet, comme personne n’est en capacité de prédire quand le marché sera à son plus bas, il est question d’investir un montant fixe à intervalles réguliers sur une durée déterminée. Ainsi, lorsque nous avons par exemple 100 000 $ de liquidités à investir, la stratégie pourrait consister à investir 10 000 $ par mois sur les dix prochains mois. De fait, à l’issue de cette période, nous aurons un prix d’achat moyen sur ces dix derniers mois.

Plusieurs solutions s’offrent à vous afin de réduire l’impact fiscal en ce qui concerne vos investissements.

Premièrement, la tenue éventuelle de comptes avec des avantages fiscaux destinés à des objectifs particuliers :

– La retraite : 401k, Roth 401k, IRA, Roth IRA, SIMPLE IRA, SEP IRA, Solo 401(k), etc.

– L’éducation : 529 plans

– La santé : Compte d’épargne santé (HSA) et compte d’épargne flexible (FSA).

Deuxièmement, vous pouvez également profiter de l’une de plus grandes niches fiscales ici aux États-Unis, comme :

– Assurance vie permanente aux États-Unis

– Rentes

– Obligations municipales

Troisièmement, sur une base individuelle, certaines stratégies pourraient permettre aux investisseurs de rechercher des moyens supplémentaires de réduire les impôts dans le cadre de leur stratégie globale, sur l’ensemble de leurs comptes ou au sein de leurs portefeuilles.

Si vous estimez que votre stratégie financière actuelle ne correspond pas à vos objectifs, USA France Financials® peut vous aider à mieux maîtriser les options à votre disposition ainsi que vos investissements au sein de votre stratégie patrimoniale.

Pour en savoir plus et revoir vos investissements, n’hésitez pas à contacter Alexandre Quantin :

Alexandre Quantin, MBA, RICP®

Partner – Wealth Management Advisor

Philadelphia Headquarters:

150 S. Warner Road, Suite 120

King of Prussia, PA 19406

Bureau : (610) 293-8315

Alexandre.quantin@ffgadvisors.com

www.USAFranceFinancials.com

À propos de USAFrance Financials®:

Vous aussi, n’hésitez pas à nous consulter pour examiner votre situation financière et comprendre les opportunités qui vous sont offertes. Célébrant son dixième anniversaire, USAFrance est LE cabinet de planification financière spécialisé pour la communauté française aux États-Unis. USAFrance guide et assiste environ 400 familles dans les décisions clés qui affectent leur avenir en matière de gestion, de transfert international d’actifs, de retraite, d’investissements et de protection familiale.

Pour les particuliers et les entreprises, USAFrance Financials® a réuni un large consortium de professionnels dans les domaines juridique, fiscal et financier afin de faire des recommandations éclairées et globales. Grâce à sa plate-forme ouverte, notre cabinet s’appuie sur un large éventail d’institutions financières de premier plan qui nous aident à mettre en œuvre des stratégies à la pointe de la planification financière internationale.

Guardian, ses filiales, ses agents et ses employés ne fournissent pas de conseils fiscaux, juridiques ou comptables. Veuillez consulter votre professionnel fiscal, juridique ou comptable concernant votre situation personnelle. 2020-99674 Exp. 3/22

—————-

Note: les “articles partenaires” ne sont pas des articles de la rédaction de French Morning. Ils sont fournis par ou écrits sur commande d’un annonceur qui en détermine le contenu.