[Article partenaire] Lorsque l’on est installé aux Etats-Unis ou que l’on prépare son départ, la question de l’assurance santé se pose obligatoirement, et encore plus en pleine pandémie de COVID-19.

Suis-je couvert en cas d’hospitalisation ? Restera-t-il des frais à ma charge ? Dois-je avancer les frais ?

En effet, nous sommes habitués en France à ce que tous les frais de santé soient pris en charge sans même être informés du coût total de nos soins.

Cependant aux Etats-Unis, une absence de couverture santé peut transformer votre American dream en nightmare !

Le système de santé américain

Aux Etats-Unis il n’existe pas de système de sécurité sociale prenant en charge vos frais de santé comme c’est le cas en France. Il s’agit essentiellement d’assurances privées.

Dans certains cas, la couverture santé peut être fournie et prise en charge partiellement ou en totalité par l’employeur (obligatoire pour les entreprises de + de 50 employés). Le reste à charge pour l’employé peut malgré tout représenter une somme conséquente.

Dans tous les autres cas, l’assuré doit trouver une couverture adaptée à ses besoins en fonction de son budget.

Le système OBAMACARE (individual Mandate), qui obligeait les résidents à souscrire une couverture santé avec un minimum de garanties sous peine de payer une pénalité proportionnelle à leurs revenus, a été conservé dans certains Etats :

Ces contrats dits OBAMACARE, ou ACA (Afordable Care Act), sont disponibles sans aucune sélection médicale. Cependant il y a une période de souscription (enrollment period), en ligne ou auprès d’assureurs, en dehors de laquelle aucune adhésion n’est possible.

Ces contrats individuels peuvent être souscrits via ce qui est communément appelé le « marketplace » et qui est propre à chaque Etat.

Comment s’assurer lorsque l’on est Français ?

Lorsque l’on est étranger aux USA, plusieurs options sont possibles :

– Soit votre assurance santé est fournie par votre employeur. Il peut s’agir d’un contrat Obamacare ou d’un contrat pour expatrié. Dans ce cas vérifiez que les garanties sont suffisantes concernant vos besoins en matière de santé. Si elles ne le sont pas, vous avez la possibilité de souscrire votre propre contrat en complément de celui fourni par l’employeur.

– Soit vous choisissez une assurance santé sur le marketplace : contrats Obamacare. Cette option est notamment utilisée par les personnes qui ont des lourdes pathologies préexistantes car il n’y a pas de sélection médicale. Ce choix peut aussi être intéressant en cas de faibles revenu puisqu’en fonction de ceux-ci vous pouvez disposer de « subsidies » (aides de l’Etat) prenant en charge une partie du coût de votre assurance.

– Soit vous optez pour un contrat « expatrié » ou IPMI (International Private Medical Insurance). Cette option est recommandée pour la majorité des Français installés à l’étranger car ils offrent une certaine souplesse. Les contrats « expatriés » vous couvrent à l’international y compris en France lorsque vous rentrez pour un séjour, et il n’y a pas de période de souscription particulière.

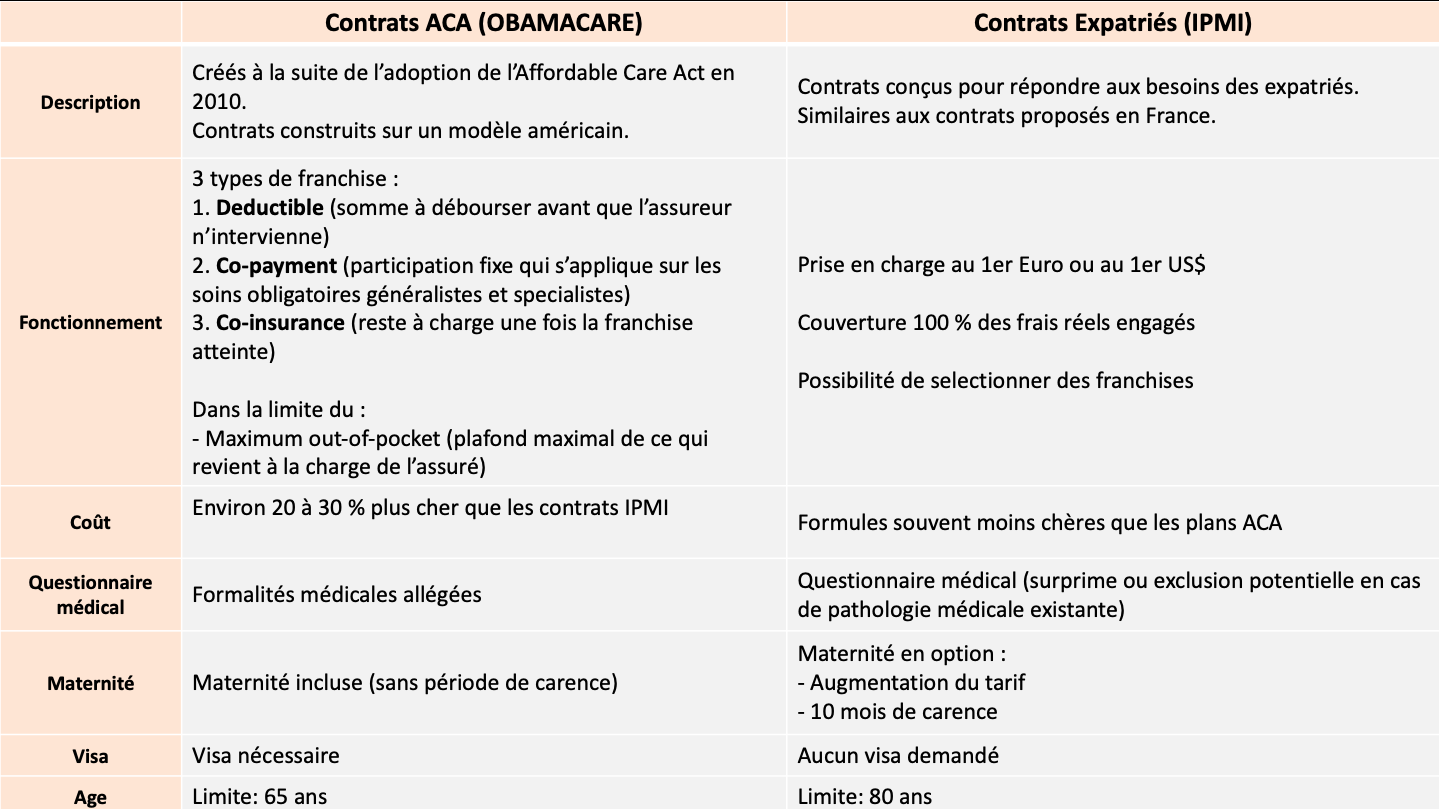

Les différences entre les contrats « Obamacare » disponibles sur le marketplace, et les contrats « expatriés » disponibles auprès d’assureurs internationaux ou de courtiers tels qu’AGORAEXPAT :

Zoom sur les contrats Expatriés (IPMI)

Les contrats pour expatriés sont recommandés pour toute personne vivant à l’étranger. Concernant les Etats-unis, les contrats expatriés sont très souvent moins chers que les contrats disponibles sur le Marketplace, et le fonctionnement du contrat est beaucoup plus simple.

Ces contrats vous couvrent à 100% des frais réels engagés et ce, sans avoir à avancer les frais grâce au tiers-payant. De nombreux contrats IPMI vous offrent le choix absolu des prestataires et/ou hôpitaux que vous pouvez consulter (même niveau de remboursement que vous consultiez « in network » ou « out of network »).

Vous pouvez choisir une franchise qui vous permettra de faire diminuer le montant de la cotisation, et vous pouvez choisir de souscrire le contrat en complément de la CFE (Caisse des Français de l’Étranger : organisme qui permet de maintenir vos droits à la Sécurité Sociale française).

Leurs garanties s’appliquent à l’international, c’est-à-dire que lorsque vous voyagez en dehors des Etats-Unis, ou lorsque vous rentrez en France, vous êtes couverts de la même façon.

Il existe deux types de contrats parmi les assurances Expatriés :

– Les contrats à court terme

– Les contrats à long terme

Les contrats à court terme sont destinés à des situations temporaires (période de recherche d’emploi, mission professionnelle, voyages, études…) dans tous les autres cas et pour des séjours supérieurs à 12 mois, les contrats à long terme sont privilégiés.

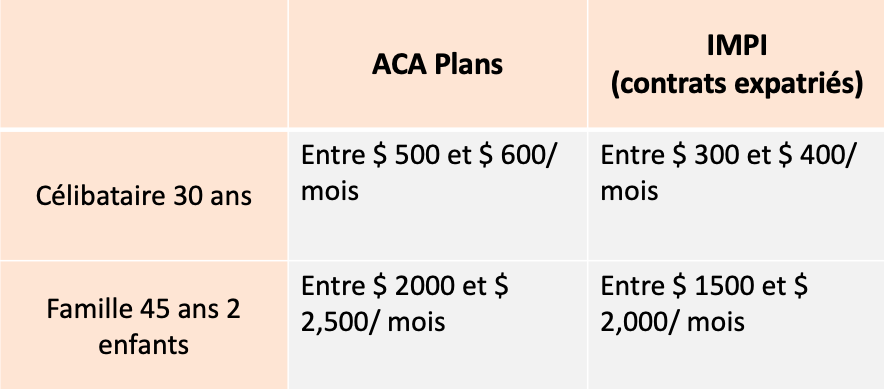

Exemples de coûts :

Conseils :

Afin de vous y retrouver parmi toutes les solutions d’assurance santé possibles, il est important dans un premier temps d’identifier vos besoins pour pouvoir vérifier que les garanties proposées sont adaptées.

Il est également important de vérifier les plafonds de remboursements ainsi que ce qu’il restera à votre charge (franchises, copay, coinsurance…). Regardez également si vous êtes couverts localement ou mondialement. Demandez quelles sont les modalités de remboursement (tiers payant, démarches en ligne…). Et enfin, renseignez-vous sur la notoriété de la compagnie d’assurance.

Chez AgoraExpat, nous sélectionnons rigoureusement les compagnies d’assurances avec lesquelles nous travaillons. Ce sont des experts de l’assurance internationale reconnus pour leur fiabilité avec lesquels nous avons négocié les tarifs afin de vous proposer des solutions adaptées à votre budget et à vos besoins.

Nos conseillers répondent à toutes vos questions afin de vous aider à choisir la solution la plus adaptée.

NOS CONSEILLERS SONT A VOTRE ECOUTE

France : +33 (0)9 77 21 99 60 USA : +1 (347) 491-4190

contact@agoraexpat.com

Demandez un devis

—————-

Note: les “articles partenaires” ne sont pas des articles de la rédaction de French Morning. Ils sont fournis par ou écrits sur commande d’un annonceur qui en détermine le contenu.

![[Webinaire] Investir dans l’immobilier à Miami en 2026](https://www.frenchmorning.com/wp-content/uploads/2026/04/webinaire-raphael-sitruk-2026-150x150.jpg)